“Ce qui se passe aujourd’hui sur le marché boursier s’est déjà produit et se reproduira” – Jesse Livermore, Réminiscences d’un opérateur en Bourse

Il est vrai que si vous regardez assez loin en arrière, vous pouvez trouver des scénarios très similaires pour pratiquement tout ce qui se passe. Bien qu’il soit difficile de croire qu’il y a eu des périodes où les annonces de politiques du gouvernement américain ont provoqué des corrections ou semé le chaos sur les marchés, c’était en fait plus fréquent il y a des décennies. La politique gouvernementale au cours de l’histoire récente – particulièrement durant les deux dernières décennies – a été plus favorable aux marchés, probablement en raison du pourcentage de la population américaine qui détient un 401k (leur version d’un REER).

Les corrections, ou les périodes de faiblesse des marchés, suivent des trajectoires similaires, de la correction au creux jusqu’au redressement. Mais chaque correction est quelque peu différente. Le point de départ, la vitesse, la durée, la ou les causes, le creux et la reprise varient considérablement d’un cas à l’autre. Et pour être franc, les dernières corrections ont été particulièrement uniques, si tant est qu’on puisse mesurer les degrés d’unicité.

Tous s’entendent pour dire que la COVID a été une période très différente de faiblesse des marchés; il faut remonter très loin dans le temps pour voir une crise sanitaire mondiale qui a fait chuter les marchés aussi rapidement pour ensuite les voir se redresser tout aussi vite. La correction induite par l’inflation de 2022 n’était certainement pas une correction ordinaire. Et nous sommes maintenant dans une correction entièrement provoquée par les politiques.

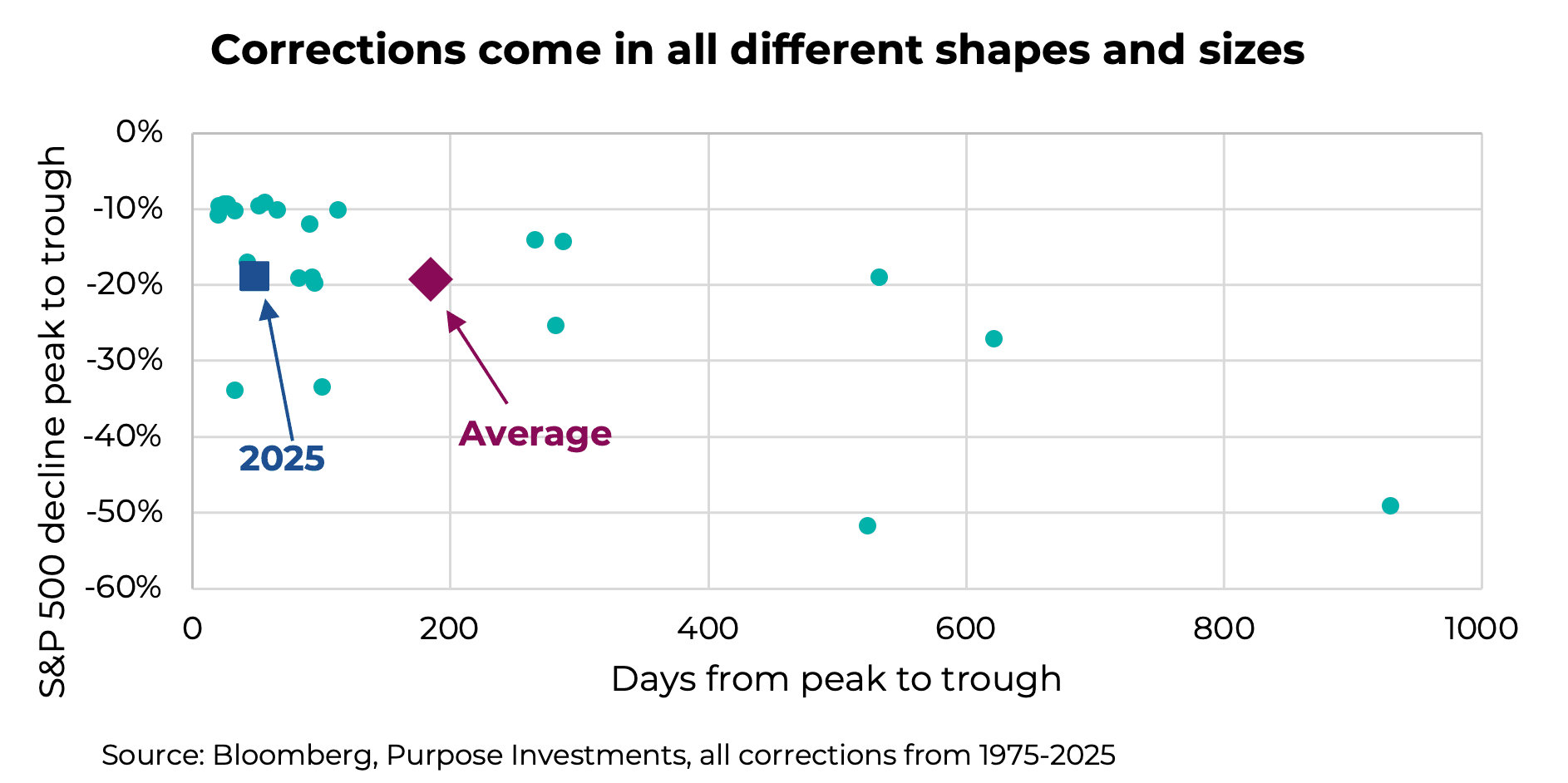

La plupart d’entre nous avons probablement vu ces statistiques qui parlent de la baisse moyenne des marchés, du temps nécessaire pour atteindre le creux et du temps requis pour se redresser. Le problème avec ces données, c’est que la « moyenne » masque une trop grande variance – est-ce vraiment utile pour comprendre la situation? Le graphique qui suit présente toutes les corrections de l’indice S&P 500 depuis 1975, avec le recul de l’indice S&P 500 et le nombre de jours avant d’atteindre le creux. Pour simplifier, nous supposerons que la correction actuelle a atteint son creux le 8 avril. Cela pourrait ou non s’avérer exact au fil de l’année. De toute évidence, la variance des expériences est très élevée, ce qui limite les conclusions que l’on peut tirer d’une simple « moyenne ».

La variation de la durée et de l’ampleur des corrections n’est pas l’aspect le plus difficile du placement. Le plus grand défi réside dans la variation du rendement des éléments de diversification ou des titres défensifs du portefeuille. Particulièrement compte tenu du caractère très singulier des dernières corrections.

Par exemple, pendant la correction liée à la Covid, les rendements obligataires ont chuté, offrant un bon stabilisateur, et le dollar américain a augmenté. Mais l’exposition aux actions internationales a chuté autant que le S&P, et l’or a également baissé, n’offrant pas beaucoup d’avantages en matière de diversification.

En 2022, une correction déclenchée par la hausse des risques d’inflation était très différente. Les obligations ont été décevantes, tout comme l’or et la diversification internationale. Le dollar américain a été le meilleur outil de diversification pour un portefeuille. Maintenant, en 2025, les actions internationales se sont beaucoup mieux maintenues, les obligations sont restées plutôt stables, le dollar américain n’a pas aidé, mais l’or brille de tous ses feux.

Voilà le défi. Il serait compréhensible que les investisseurs se soient détournés des actions internationales après la COVID et 2022, croyant que l’avantage de la diversification était fichu. Puis est arrivée l’année 2025, où les actions internationales ont mieux résisté et fortement rebondi, revenant presque à leurs sommets historiques. Les flux sont actuellement très élevés dans les actions internationales. Qui n’avait pas été frustré par l’or pendant les deux corrections précédentes, comparativement à l’engouement pour l’or durant cette période de faiblesse? Les entrées dans les FNB de lingots d’or ont explosé. Et peut-être que les obligations semblent médiocres jusqu’à maintenant dans cette correction, bien que nous soulignions d’importantes sorties d’obligations au cours des dernières semaines.Réagir après coup est rarement une stratégie gagnante en matière de construction de portefeuille.

Diversifiez votre défense

Nous ne pouvons pas trop insister sur les dangers du biais de récence, qui est encore plus prononcé que d’habitude en raison du caractère unique des récentes périodes de faiblesse des marchés. La vérité qui dérange est que certaines stratégies défensives fonctionnent mieux que d’autres dans certaines corrections. Cela s’applique aux obligations, au crédit, aux marchandises, aux actions internationales, aux expositions factorielles et aux placements de remplacement. Nous ne croyons pas que la correction actuelle soit terminée, et un ralentissement de la croissance économique pourrait être la prochaine phase. Cela pourrait renverser ce qui a fonctionné jusqu’à présent, favorisant les obligations et le dollar américain tout en nuisant possiblement à l’or.

Il y a des conclusions clés selon nous. Ce n’est pas parce qu’un diversificateur défensif a produit des avantages limités dans l’une des périodes de faiblesse les plus récentes qu’il est défectueux; ce n’est peut-être tout simplement pas son type de correction.

À l’inverse, un type de diversificateur qui a bien fonctionné ne devrait pas mener à une course au rendement, car la prochaine phase ou correction pourrait s’avérer très différente.La diversification de votre défense au moyen de différents éléments de diversification est devenue primordiale compte tenu des corrections uniques.

— Craig Basinger est le stratège en chef des marchés chez Purpose Investments

Recevez les plus récentes informations du marché dans votre boîte de réception chaque semaine.

Sources : Les graphiques proviennent de Bloomberg L. P.

Le contenu du présent document n’est fourni qu’à titre informatif et n’est pas fourni dans le contexte d’un placement des titres décrits aux présentes, ni ne constitue une recommandation ou une sollicitation d’acheter, de détenir ou de vendre des titres. Les renseignements ne constituent pas des conseils en matière de placement ni ne sont adaptés aux besoins ou à la situation d’un investisseur. Les renseignements contenus dans le présent document ne constituent pas une notice d’offre, un prospectus, une annonce ou un appel public à l’épargne visant des titres et ne doivent en aucun cas être interprétés comme tels. Aucune commission des valeurs mobilières ni aucune autorité similaire n’a examiné le présent document, et toute personne qui donne à entendre le contraire commet une infraction. Les renseignements contenus dans le présent document sont considérés comme exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent changer sans préavis.

Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés aux fonds d’investissement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus en bourse, vous pouvez payer plus ou recevoir moins que la valeur nette d’inventaire actuelle. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Certains énoncés dans le présent document sont de nature prospective. Les énoncés prospectifs (les « énoncés prospectifs ») sont des énoncés prédictifs, dépendent de conditions ou d’événements futurs ou s’y rapportent, ou comprennent des termes comme « pouvoir », « devoir », « s’attendre à », « prévoir », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions semblables. Les déclarations prospectives ou autres que les informations historiques sont soumises à des risques et à des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux décrits dans le document de stratégie de Lisbonne. Les contrats à terme normalisés ne sont pas des garanties de rendement futur et sont, de par leur nature, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus dans le présent document soient fondés sur ce que Purpose Investments et le gestionnaire de portefeuille estiment être des hypothèses raisonnables, Purpose Investments et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels seront conformes à ces énoncés prospectifs. Le lecteur est prié d’examiner attentivement les énoncés prospectifs et de ne pas s’y fier indûment. À moins que les lois applicables ne l’exigent, il n’est pas prévu, et il est expressément renoncé, à toute intention ou obligation de mettre à jour ou de réviser les énoncés prospectifs, que ce soit à la lumière de nouveaux renseignements, d’événements futurs ou autrement.