Un mois s’est écoulé depuis le début de la nouvelle année et, même si les marchés boursiers sont déjà en territoire positif, il semble que la répétition des gains solides de l’an dernier sera difficile. De nombreux indices atteignent ou s’approchent de sommets historiques et les valorisations de nombreux secteurs ont atteint des niveaux qui ne sont plus « bon marché ». Pour aller plus haut, beaucoup de choses devront être parfaites. C’est une situation risquée qui peut donner lieu à de grandes fluctuations.

Évidemment, la plupart s’attendaient à un début d’année intéressant. La principale cause de cela vient de la politique, mais il y a aussi beaucoup d’autres raisons. Du risque lié aux bénéfices à la trajectoire des taux d’intérêt, les investisseurs ont de quoi s’inquiéter. Les marchés détestent l’incertitude et les développements à Washington et à Ottawa concernant les tarifs et le leadership, ce qui fait qu’il est difficile de prévoir autre chose : nous sommes certains qu’il y aura de l’incertitude

L’ère de Trump 2,0 est arrivée, et avec elle un mélange d’optimisme et de crainte. L’optimisme découle du fait qu’il est très favorable aux entreprises et qu’il exprime le désir d’agir rapidement et de réduire les règlements coûteux. Il est également bien connu pour voir le niveau du S&P 500 comme sa carte de pointage de la réussite; c’est très favorable au marché.

Pourtant, nous savons qu’il n’a pas peur de faire des déclarations audacieuses et agressives qui ne sont peut-être pas complètement étoffées. L’annonce du lancement de tarifs douaniers agressifs, à la fois sur les soi-disant « amis » (Mexique et Canada) et sur les ennemis (Chine), est dangereuse et imprudente. Si ces mesures sont adoptées, il y aura un prix à payer; elles sont inflationnistes et nuiront aux consommateurs et aux industries à l’échelle mondiale

La bonne nouvelle, pour dissiper certaines préoccupations politiques des investisseurs, est que la saison des bénéfices a été positive. Les attentes étaient élevées, mais elles ont été dépassées. Les banques américaines ont donné un bon coup de pouce et ont annoncé de solides résultats, stimulés par la forte activité des marchés financiers. Cette situation a rapidement été suivie par des bénéfices impressionnants de certaines des plus grandes sociétés technologiques, ce qui est une bonne nouvelle compte tenu des évaluations excessives

Le résultat de bénéfices positifs dans de nombreux secteurs pourrait suffire à déclencher le changement de leadership tant attendu dans ce secteur. Les sociétés de semi-conducteurs qui dominaient l’année dernière sont remises en question, car les développements en Chine donnent des résultats prometteurs pour réduire les coûts et possiblement réduire la demande d’énergie de transformation haut de gamme. Cela peut augmenter considérablement le rythme d’adoption de l’IA, mais cela pourrait se faire aux dépens des gagnants précédents. Nous n’en sommes encore qu’au début, mais nous sommes dans un marché très étroit et, lorsque les dirigeants sont interrogés, d’autres secteurs doivent intervenir et faire progresser les marchés

Sur le plan macroéconomique, les banques centrales à l’échelle mondiale continuent de normaliser leurs conditions. La Banque du Canada a procédé à une autre baisse de taux alors que le FOMC a décidé de faire une pause lors de sa réunion de janvier. Les mesures d’inflation se refroidissent, les rendements obligataires réagissent en diminuant, ce qui pourrait avoir une incidence positive sur les actifs à risque et profiter d’un vent favorable. Les effets des tarifs ne sont pas encore pleinement pris en compte, ce qui pourrait avoir une incidence sur la voie à suivre pour réduire les tarifs.

En somme, c’est aussi clair que de la boue quant à la façon dont les prochains mois se dérouleront. La politique dominera les manchettes, mais le marché obligataire donnera le ton et dictera les orientations. La croissance des bénéfices sera essentielle pour créer un élan positif pour les marchés et devrait demeurer la priorité. Les actifs risqués ont encore la possibilité de connaître une année positive, mais beaucoup de choses doivent être faites pour que cela se produise, et il sera essentiel d’éviter les écueils comme une guerre commerciale.

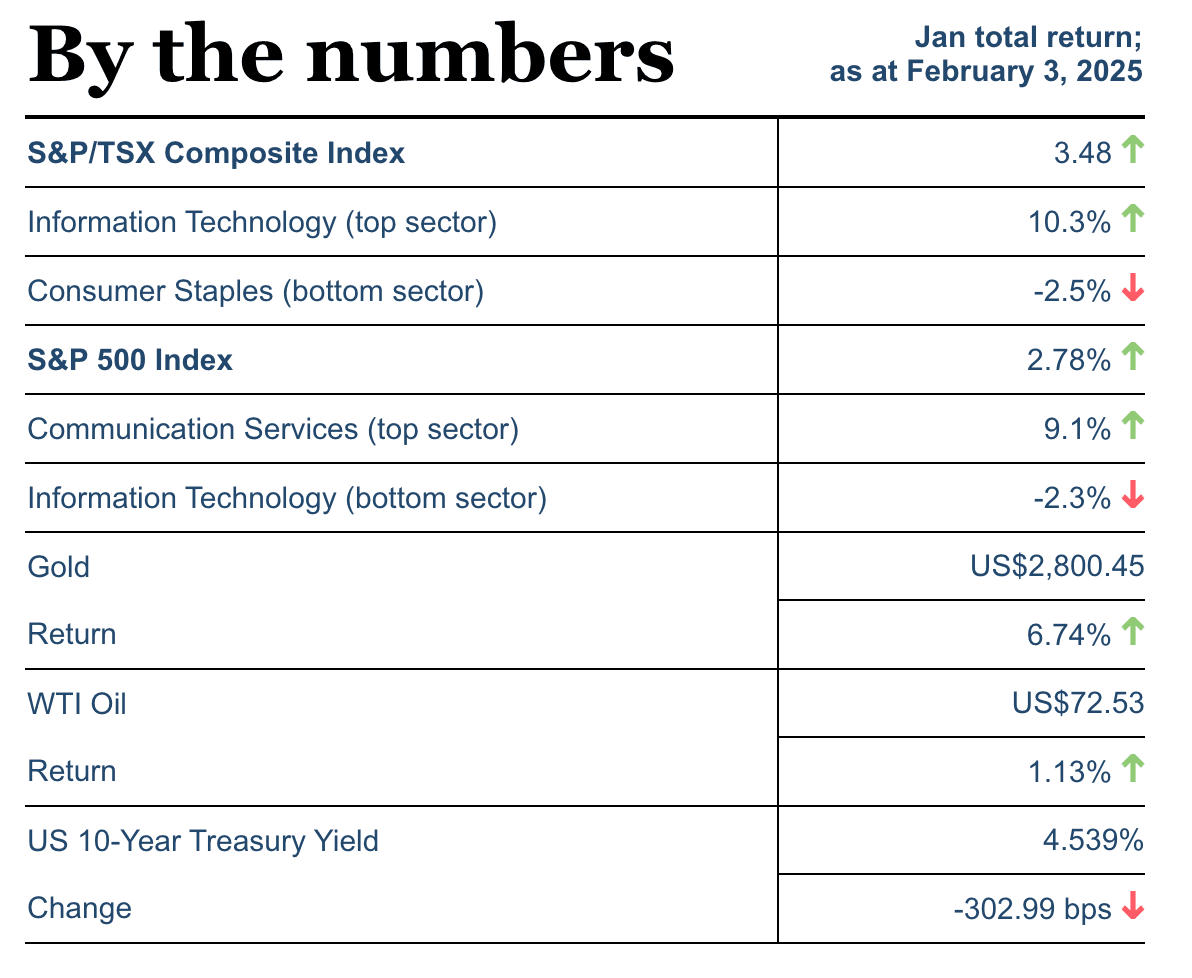

Un développement en janvier qu’il ne faut pas oublier est celui de l’or qui a atteint un prix record. Le fait que le dollar américain soit vigoureux est un bon exemple qui montre que certains investisseurs pensent que le rapport risque-rendement n’est pas très bon et qu’il serait peut-être bon d’avoir une certaine assurance. Compte tenu de la toile de fond, cette décision pourrait s’avérer judicieuse.

— Greg Taylor, CFA, est chef des placements de Purpose Investments Inc

Toutes les données proviennent de Bloomberg, sauf indication contraire.

Les chiffres indiquent les rendements totaux pour le mois de janvier 2025.

Le contenu du présent document n’est fourni qu’à titre informatif et n’est pas fourni dans le contexte d’un placement des titres décrits aux présentes, ni ne constitue une recommandation ou une sollicitation d’acheter, de détenir ou de vendre des titres. L’information ne constitue pas un conseil en placement ni n’est adaptée aux besoins ou à la situation d’un investisseur. Les renseignements contenus dans le présent document ne constituent pas une notice d’offre, un prospectus, une annonce ou un appel public à l’épargne visant des titres et ne doivent en aucun cas être interprétés comme tels. Aucune commission des valeurs mobilières ni aucune autorité similaire n’a examiné le présent document, et toute personne qui donne à entendre le contraire commet une infraction. Les renseignements contenus dans le présent document sont considérés comme exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent changer sans préavis.

Les fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus en bourse, vous pouvez payer plus ou recevoir moins que la valeur nette d’inventaire actuelle. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Certains énoncés dans le présent document sont de nature prospective. Les énoncés prospectifs (les « énoncés prospectifs ») sont des énoncés prédictifs, dépendent de conditions ou d’événements futurs ou s’y rapportent, ou comprennent des termes comme « pouvoir », « devoir », « s’attendre à », « prévoir », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions semblables. Les déclarations prospectives ou autres que les informations historiques sont soumises à des risques et à des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux présentés dans le FLS. Les contrats à terme normalisés ne sont pas des garanties de rendement futur et sont, de par leur nature, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus dans le présent document soient fondés sur ce que Purpose Investments et le gestionnaire de portefeuille estiment être des hypothèses raisonnables, Purpose Investments et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels seront conformes à ces énoncés prospectifs. Le lecteur est prié d’examiner attentivement les énoncés prospectifs et de ne pas s’y fier indûment. À moins que les lois applicables ne l’exigent, il n’est pas prévu, et il est expressément renoncé, à toute intention ou obligation de mettre à jour ou de réviser les énoncés prospectifs, que ce soit à la lumière de nouveaux renseignements, d’événements futurs ou autrement.